2025年2月中旬至今全国生猪市场供需僵持,价格窄幅调整

作者:股票配资开户

平台:股票配资开户

更新:2025-06-22 00:04:00

阅读:0

<{股票配资开户}>2025年2月中旬至今全国生猪市场供需僵持,价格窄幅调整

2025 年 2 月中旬至今,全国生猪市场陷入供需僵持,生猪价格区间内窄幅调整为主,均价始终在 14.5 - 15.2 元 / 公斤区间内徘徊。

与之相对应的生猪养殖端利润再度缩水。进入 2025 年,尽管饲料成本下降,但由于猪价持续低位震荡,且当前生猪平均价格仅略高于行业平均成本,大部分企业处于微利和保本状态。不过,随着仔猪补栏积极性明显提升,二次育肥交易占比不断增加,部分养殖端盈利状况良好。

2025年 2 - 5 月价格震荡溯源

1. 中长期产能影响

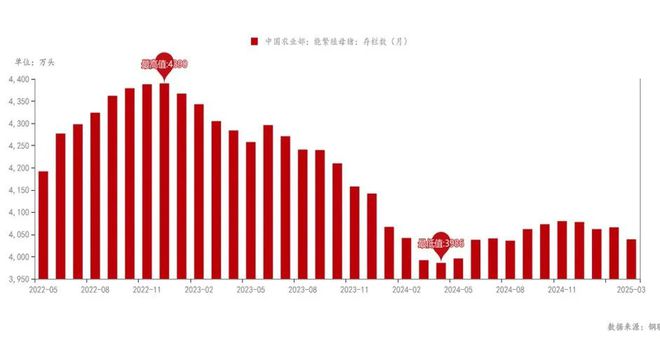

从长期影响因素看,受2023年三四季度非瘟影响,能繁母猪存栏量在 2024 年4月份降至阶段性低点3986万头,4月份以后进入产能修复阶段。到截至2025 年 4月末,全国能繁母猪存栏量达 4038 万头2025年2月中旬至今全国生猪市场供需僵持,价格窄幅调整,同比增长1.3%,与之相应,仔猪供应量也保持同比增长态势,为后续生猪出栏奠定了基础。这种长期产能的缓慢增长,使得市场供应具备较为稳定的支撑,抑制了价格大幅上涨的可能性。

2. 短期影响因素

2025年一季度大猪需求尚可,市场大猪同比减少,标肥价差扩大,养殖端基于对后市价格的乐观预期,普遍采取压栏增重策略,与此同时,二次育肥在 3 月前后有一波集中入场,生猪存栏明显增加,出栏同比增量微乎其微(仅0.1%),因此一季度供应端增量不甚明显,需求尚有支撑,尤其大猪,因此即使进入春节后淡季,价格下行也不甚明显,因此陷入了涨跌两难的局面。

供需基本面发展形势

1.供应端压力逐步显现

6-7月份高温淡季来临,规模企业商品猪存栏量同比显著增长,且前期压栏及二次育肥的猪源在悲观预期下集中出栏。此外,生猪出栏均重始终居高不下,同比猪肉供给增加,使得市场面临 “量重齐升” 的供应冲击。与此同时,标肥价差收窄,部分区域倒挂,极大削弱了养殖端压栏惜售的动力,进一步加快了出栏节奏,供应端压力加大。

2. 需求端动力不足

尽管同比阶段性终端消费有所回暖,但整体来看,二季度作为传统消费淡季,居民消费热情不高,猪肉需求处于惯性回落阶段。鲜品白条市场走货迟缓,被动入库增加,冻肉库存连续两周微升。即便下半年存在节日消费拉动预期,但短期内需求端缺乏强有力支撑,短线供大于求难以改变。

后市行情预判

1. 供需形势推演

从供应端分析,目前仍处于产能修复阶段,尤其散户,产能利用率一般,部分区域空栏率依旧偏高,加之冬季时的仔猪腹泻等猪病影响, 2025 年三季度不乏出现阶段性供应稍减,同时,考虑到上半年能繁母猪存栏量的变化情况,后续生猪出栏数量的增长幅度也不会过大。从需求端来看,随着三季度步入尾声,学校开学、中秋国庆等节日临近,市场对猪肉的需求将逐步攀升。此外,二次育肥群体此时仍有入场,将进一步增加市场对生猪的需求。综合供需两方面因素,预计8-10 月生猪价格将呈现阶段性偏强走势,不过这取决于6-7月份养殖端大体重猪源出栏进度,若经过此轮集中出栏之后。7月下旬开始养殖端压力释放明显,则上行趋势或将逐步形成。不过基于供需基本面,持续时间和上涨幅度或有限。国庆节后,需求端季节性回落,而前期积压的部分生猪可能集中出栏,市场供应增量或大于需求增量,价格或重回跌势。

2. 价格水平预测

基于上述供需分析,结合当前行业成本情况,预计 2025 年全年生猪价格将围绕养殖端主流成本小幅波动。具体而言,8月中旬-10 月上旬价格有望回升至 15.6-16.2元 / 公斤;国庆节后,价格或回落至14.6 – 15.4元/公斤区间。但市场存在诸多不确定性因素,价格区间仅供参考。

初步判断,2025 年下半年随着需求增加,生猪价格或有阶段性偏强表现,但基于当前供需现状,大概率供应增量或大于需求增量,因此价格水平不会太高,同比不及去年。供行业参与者需密切关注市场动态,把握价格波动节奏,强化成本控制,提升生物安全防控水平,积极顺应行业发展趋势今年养猪行情如何,未来生猪行业微利或是常态。

记得关注

免责声明

农产品网提供的信息仅供客户决策参考,客户做出的任何决策与农产品网无关!

欢迎转载上海钢联农产品网原创文章,以下是原创文章转载规范,请您转载前仔细阅读。

需要转载文章的朋友请公众号后台留言“需转文章标题+发布日期+需转文章链接+您的公众号名称+您的公众号ID”。

文章为作者独立观点,不代表股票配资开户观点