2025年生猪供应预计增长,消费需求提振但猪价仍偏弱运行?

作者:股票配资开户

平台:股票配资开户

更新:2025-10-14 00:04:24

阅读:0

<{股票配资开户}>2025年生猪供应预计增长,消费需求提振但猪价仍偏弱运行?

核心矛盾解析:2025年生猪供应预计继续增长,商品猪供应充裕。消费需求方面,自9月起猪肉消费需求将有效提振,11月底南方地区还将进入腌腊消费旺季。但供需宽松格局难改,猪价整体仍以震荡偏弱运行为主。

2.2 供给分析

2.2.1 供给格局

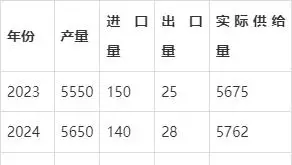

近三年生猪供给呈现”产量增、进口降、出口稳”特征:

表:国内生猪供给结构(单位:万吨)

当前实际供给量(产量+进口-出口)达5900万吨,同比增2.4%,处于历史高位。根据能繁母猪存栏数据推算,国内合理产能为5500-5600万吨,当前实际供给明显过剩。供给过剩主要源于规模养殖企业的持续扩产,如神农集团计划建设”年出栏24万头优质仔猪扩繁基地”项目。

2.2.2 库存分析

当前冻猪肉库存较高,一定程度上反映了餐饮加工对鲜肉的消费需求有所减弱。6月起猪肉冻品库容率小幅回升,截至8月,重点企业冻肉库容率维持在25%左右相对高位。中央储备冻猪肉轮换收储持续进行,10月10日计划收储15000吨,但对市场支撑有限。

国内外期现货库存分化明显:国内生猪期货近月合约贴水结构加深,反映市场对远期供需改善预期不强;而现货市场标猪供应充足,出栏活重低于上年同期,有助于猪肉产量增幅趋缓。

2.3 需求分析

淡旺季特征:当前处于夏季消费淡季向秋季旺季过渡阶段。高温天气下猪肉消费仍处于淡季,终端实际增量有限。但9月起,随着开学返校、旅游消费等因素带动餐饮消费回暖,猪肉消费需求将有效提振。

下游产品库存:屠宰企业冻品库存偏高,为销售顺畅2025年生猪供应预计增长,消费需求提振但猪价仍偏弱运行?,屠宰企业并未大范围压价而是顺势跟涨。但下游走货速度一般,制约猪价反弹空间。

替代品市场:禽肉价格持续走低,白羽肉鸡棚前均价降至5.85元/公斤,较6月高点下跌25%。肉禽产品对猪肉消费替代效应增强,进一步压制猪肉需求。

三、价值与机遇评估

3.1 价值评估

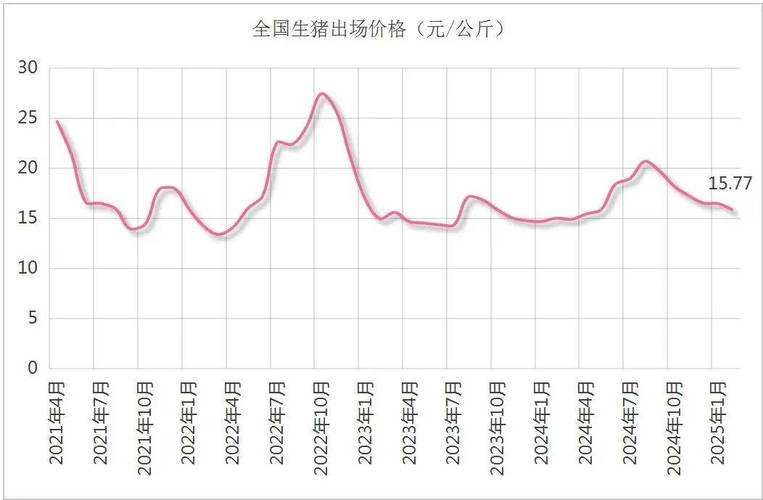

A、绝对价格水平:当前生猪价格12.06元/公斤处于近五年10%分位数以下,远低于行业平均养殖成本线,估值明显偏低。历史对比显示,猪价在11-13元/公斤区间具有强支撑(2021年、2023年低点)。

B、利润分析:养殖利润急剧收缩,自繁自养生猪利润从今年7月8日的高点2591元/头降至1494元/头,累计跌幅达42.34%。部分高效率养殖企业如牧原股份养殖成本已降至12.5元/公斤,但仍接近盈亏平衡点。行业整体进入微利或亏损阶段。

C、价差结构: - 基差:现货贴水期货,反映近端供应压力巨大 - 区域价差:南北方价差扩大至2-3元/公斤,创年内新高 - 猪粮比价:已跌破5:1的过度下跌一级预警区间,处于历史极低水平

3.2 多情景模拟分析

乐观情景(概率20%):冬季腌腊需求超预期+疫病稳定,猪价反弹至15-16元/公斤。触发点:11月腌腊启动时间提前、规模场主动减重出栏。

中性情景(概率60%):供需僵持,猪价在12-14元/公斤震荡。触发点:政策收储托底效果有限、养殖户抗价惜售与出栏压力并存。

悲观情景(概率20%):消费不及预期+出栏集中,猪价下探11元/公斤。触发点:冬季疫病反弹、冻品出库冲击。

四、驱动因子诊断

供给驱动:能繁母猪存栏处于高位,生猪供应充裕。但养殖成本高企,饲料价格持续上涨,挤压养殖利润,可能促使产能加速去化。政策方面,国家发展改革委公告将于8月底开展新一轮冻猪肉收储,有望在短期内提振市场信心。

需求驱动:当前猪肉消费市场整体偏弱。但随着季节性需求回暖,9月起猪肉消费将有效提振,11月底南方腌腊消费旺季来临。替代品方面,禽肉价格大幅下跌,对猪肉消费形成替代压力。

库存驱动:冻猪肉库存较高,一定程度抑制鲜肉消费。但随着冬季来临,腌腊需求将加速库存去化。

五、产业链纵深分析

5.1 产业链结构

生猪产业链价格传导树 ├── 上游饲料端 │ ├── 玉米:价格持续上涨,今年以来涨幅超30% │ └── 豆粕:价格相对稳定,同比下跌1.8% ├── 中游养殖环节 │ ├── 仔猪:价格连续15周回落,8月第三周跌至33.25元/公斤 │ └── 生猪:外三元均价12.06元/公斤,同比下跌33.44% └── 下游消费市场 ├── 白条猪:价格同比下跌22% ├── 屠宰环节:利润承压,冻品库存偏高 └── 零售终端:猪肉价格24.93元/公斤,同比下跌22%

5.2 利润传导与瓶颈识别

A、上游资源端:饲料成本持续攀升,玉米价格今年以来涨幅已超三成,豆粕价格相对稳定。饲料企业受益于原料价格上涨,但养殖端承受巨大成本压力。

B、中游养殖环节:养殖利润急剧收缩,行业进入微利或亏损阶段。规模养殖企业通过降本增效维持生存,如牧原股份生猪养殖完全成本已从去年初的15.8元/公斤下降到当前的12.5元/公斤。

C、下游消费验证:终端消费疲软,猪肉价格同比下跌22%。屠宰环节冻品库存偏高,利润承压。冬季腌腊需求能否有效提振市场成为关键。

六、周期波动分析

6.1 季节性阶段

1-3月:春节旺季后的消费淡季,价格通常下行2025年11月猪价行情,但幅度有限。 4-6月:消费逐渐恢复,但供应充足,价格震荡偏弱。 7-8月:夏季消费淡季,价格通常探底。 9-10月:秋季消费回暖,开学季提振需求,价格企稳反弹。 11-12月:冬季腌腊旺季,价格通常达到年内高点。

导致季节性变化的主要原因是消费旺季(春节、冬季腌腊)和生产周期(夏季仔猪成活率低影响冬季供应)的共同作用。

6.2 历史规律

近10年历史数据显示,猪价具有较强的季节性规律: - 上涨概率:11月(80%)→12月(75%)→1月(70%)为全年最高 - 平均涨幅:11月(5.2%)→12月(4.8%)→1月(3.5%)领先其他月份 - 核心驱动:冬季腌腊需求(11-12月)、春节备货(1月)

6.3 当前验证

2025年猪价走势基本符合历史规律,但波动幅度收窄。1-4月仔猪价格连续上涨,累计涨幅达20.8%,反映养殖户对下半年市场预期向好。但5月起,因新生仔猪数量增加、健仔供应充足,仔猪价格连续14周回落。当前猪价已处于季节性低位,符合7-8月夏季消费淡季的特征。

七、事件/政策解读

重大政策:国家发展改革委公告将于8月底开展新一轮冻猪肉收储,这是继10月10日中央储备冻猪肉轮换收储15000吨后的又一次政策干预。收储政策有助于稳定市场信心,但面对充裕的供应,托底效果有限。

行业事件:养殖行业面临深度调整,猪企纷纷发布”省钱攻略”。牧原股份表示”每头猪身上还有600元的成本下降空间”,目前已经挖潜了400元。温氏股份提出今年要实现不超过13元/公斤的肉猪养殖综合成本目标。

主要影响:政策收储短期提振市场情绪,但无法改变供需基本面。行业降本增效加速,落后产能淘汰压力加大。

八、特色指标深度分析

能繁母猪存栏量:截至一季度末为4039万头,处于高位。该指标是判断未来10-12个月生猪供应的领先指标,当前高位预示2026年上半年前供应依然充裕。

猪粮比价:已跌破5:1的过度下跌一级预警区间。该指标衡量养殖利润,低于6:1即陷入亏损,当前极低水平预示产能去化压力加大。

仔猪价格:8月第三周跌至33.25元/公斤,同比下跌25.4%。仔猪价格反映补栏意愿,连续下跌表明市场预期悲观。

饲料产量:玉米、豆粕等饲料原料需求旺盛,价格持续上涨。饲料产量与生猪存栏正相关,当前饲料需求旺盛反证生猪存栏充足。

冻品库存率:当前冻品库容率维持在25%左右。高库存抑制价格上涨空间,去库进度决定价格反弹时机。

九、总结

A、核心逻辑

短期矛盾:供应充裕VS消费疲软,猪价承压

中期动能:冬季腌腊需求提振VS产能逐步去化

长期趋势:行业降本增效加速,规模化程度提升

B、趋势判断

1个月内:震荡寻底(11-13元/公斤)

Q4:季节性反弹(目标14-15元/公斤)

风险情景:若消费不及预期,可能下探11元/公斤以下

C、操作建议

养殖企业: 1. 适度控制出栏节奏,避免集中出栏 2. 加强成本管控,利用期货市场套期保值 3. 优化母猪群结构,淘汰低效产能

投资者: - 短期策略:观望为主,关注11月腌腊需求启动情况 - 中期布局:关注低成本龙头企业,静待行业产能去化 - 风险提示:注意疫病、政策等不确定性因素

关键监测点:10月10日收储情况、11月腌腊启动时间、能繁母猪存栏变化

本报告数据更新至2025年10月3日,后续需密切跟踪三大变量:①冬季消费启动强度;②产能去化进度;③饲料价格变化。建议投资者保持谨慎,等待行业明确拐点信号。

文章为作者独立观点,不代表股票配资开户观点