ST股连续12跌停后首开板不反弹,背后原因竟然是……

作者:股票配资开户

平台:股票配资开户

更新:2026-02-25 00:10:07

阅读:0

<{股票配资开户}>ST股连续12跌停后首开板不反弹,背后原因竟然是……

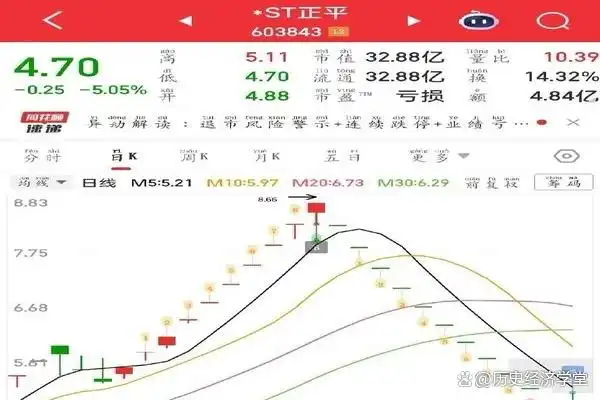

竞价钟声还没落下,6千多万资金已涌入屏幕的那一行;开盘后价格被迅速推高,最高拉到约3.2%,距离涨停只差半步。随后,分时线像断崖一样折返,直插跌停。一天之内,把“开板—拉高—再封死”的全套剧情演完。你可能会问:连续12个跌停后的首次开板,为什么不走惯常的“两天技术性反弹”,反而选择一次性把所有抄底者“伤过够”?

开板不反弹:存量博弈下的狠招

- 连续跌停意味着筹码、情绪和流动性在路上堆成了“雪崩”。ST个股在11个一字跌停后,第12天开板,本应按经验出现短暂反抽以缓冲抛压。然而经验是均值,博弈是当下。

- 本次盘面呈现的反常,更像是一次对“惯性交易”集体认知的反套利:集合竞价阶段资金预期反弹,盘中顺势拉升跌停创新低尾盘开板,随后更大体量的抛压在更高价位完成兑现,形成“诱多-清仓”的闭环。一句话,市场不只是看多与看空,更是看谁先把筹码交给谁。

- 股东数也在说话。最新股东数约3.6万、同比增长25%,意味着筹码更分散、抛压更复杂,开板后的承接需要远超想象的增量资金。存量博弈下,涨停飞轮不复存在,反而是“拉高即流动性陷阱”。

预期黑洞:退市常态化与重整不确定

- 公司此前因“拟重整”题材连拉约27个板,而监管发布“股票异常波动风险提示”以及“重整存在不确定性、存在退市风险”的信号后,市场定价逻辑瞬间切换:从故事驱动转为结果驱动。

- 在退市常态化的背景下,参与者不再给“尚未证伪的希望”高溢价。与确定的基本面相比,“不确定的重整”是一个预期黑洞:你无法估算时间、现金流和治理改善的概率,于是最稳妥的解法就是在开板时用更低估值、更严苛的折价去定价。

- 这也解释了为何出现“拉高后再封死”的路径:市场需要在一个更低的均衡点聚拢买方与卖方的预期,过程必然伴随剧烈震荡。一字跌停不是结局,它只是市场把“未来风险”拉到“当下价格”的方式。

策略的边界:事件驱动不是捡漏

- 很多投资者押注的是“惯性”:连跌之后的技术反弹。但事件驱动的底层逻辑不是“捡便宜”,而是“定价变化的确定性”。当确定性缺位(重整进度、经营修复、资金方案、监管态度都未明),任何反弹都只是情绪波动,不具备复利的土壤。

- 行为金融在盘中被一次次验证:亏损厌恶导致越跌越补,锚定效应让人把“27个板的历史”当作“还会再来”的未来,结果是越修复越加深亏损。没有纪律的加仓,不是摊薄成本,而是放大不确定。

- 事件型标的的参与规则很简单:先问三个问题——信息是否充分披露?进展有无量化里程碑?负债、现金流与业务的“第二曲线”能否看见?三问皆否,最优策略往往是“看而不买”。

从公司到制度:重建价值锚点的路线图

- 对公司:重整不是公告,而是工程。要把“故事”变成“现金流”,必须用可验证的里程碑来重建价值锚点:债务处置比例、核心资产保留与处置方案、经营修复的时间表、治理结构的改造。这些都是市场定价的护城河,不是新闻流。

- 对监管与市场生态:退市常态化是资本市场走向高质量的必要之路。更清晰的重整信息披露、更一致的停复牌与风险提示机制,有助于降低信息不对称ST股连续12跌停后首开板不反弹,背后原因竟然是……,减少“诱多-闸杀”式的短期血腥,提升定价效率。

- 对投资者:把仓位管理当作第一性原理。事件驱动应采用小仓试错、里程碑递进加仓,而非一次性重仓博弈;把“反弹两天”的经验从操作手册里删除,用“确定性折价”的框架替代“情绪抄底”的冲动。长期主义的复利,不是从低位开始,而是从正确开始。

理论的回响:有限游戏与无限游戏

- 波特提醒我们,竞争的本质是差异化;德鲁克强调,企业的使命是创造客户。在资本市场,这两句话要合读:只有能持续创造真实现金流与差异化能力的公司,才配拥有时间的朋友。

- 《有限与无限的游戏》告诉我们:有限游戏在赢输中结束,无限游戏在长期中延续。短线里的涨跌停,是有限游戏;能否穿越重整与退市的阴影,回到经营与现金流的轨道,才是无限游戏。

未来的底色

- 中国资本市场的终局,不是少数人靠题材快进快出,而是多数企业用技术、治理和生态协同,跑出可持续的第二曲线。当退市常态化和信息透明成为制度底色,市场的马太效应将更偏向基本面,事件投机的性价比会不断下降。

- 我们常说,市场终究会回归价值;更准确的说法是:市场会回归被充分披露、可被验证、能穿越周期的价值。价格是表象,时间才是刀锋。

文章为作者独立观点,不代表股票配资开户观点