市场观察:进口大豆需求及销售情况分析,美豆对华销售为何落后?

作者:股票配资开户

平台:股票配资开户

更新:2025-09-14 00:03:21

阅读:0

<{股票配资开户}>市场观察:进口大豆需求及销售情况分析,美豆对华销售为何落后?

市场观察:

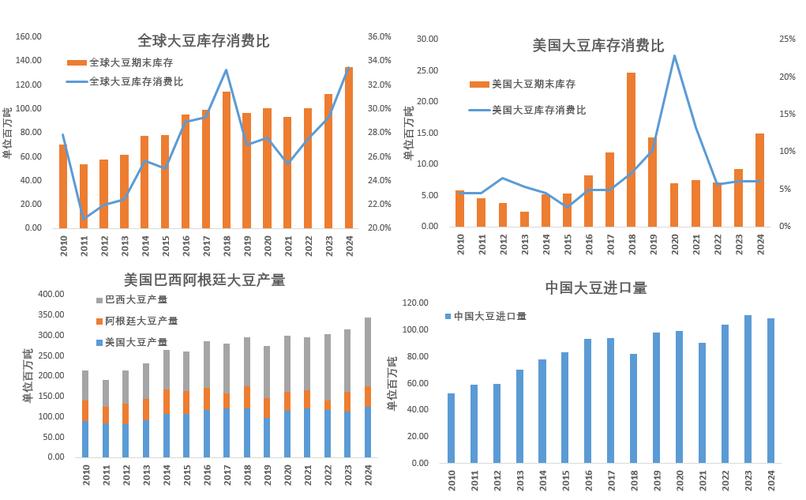

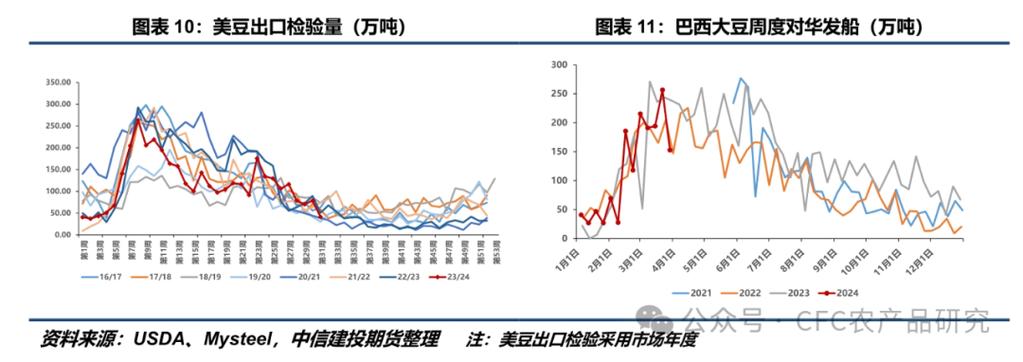

1、【进口大豆】需求方面,根据11月13日USDA出口销售报告,截止11月5日当周,当前年度市场,美豆周度净销售129.7万吨,上周销售65.5万吨,其中对中国周度净销售116.6万吨,较上周101.8万吨小幅增加。美豆周度出口为248.57万吨,上周为218.2万吨,当前市场年度累计出口1352万吨,上年同期1256万吨,当前作物年度的大豆累计销售2841万吨,去年同期为3530万吨。由于当前作物年度较快的收割进度,农户的库存压力较大,使得美豆出口速度快于去年,但销售进度却远远落后于上年同期,主要原因是对华销售落后去年约660万吨。在中国国内盘面压榨利润恶化的最近几周,对华的销售速度延缓usda报告奠定豆类牛市,预计下周的报告中对华销售依旧不会有明显好转。

供给方面,11月美国农业部报告,单产大幅上修至48.3,前值47.2,总产增值1.08亿吨,前值105.8亿吨,期末库存增至1265.5万吨,前值1156.7万吨,构成较为明显的利空。其次11月阿根廷总统大选结束后,不管何人当选,农户库存的大豆终将流向市场(用于压榨或出口)。南美种植方面2015/16年度巴西种植面积预计增加100万公顷,达到3310万公顷,产量达到1亿吨,受益于厄尼诺天气,南美大豆倾向于高单产。因此短期内CBOT盘面仍将维持弱势,未来850美分的支撑力度或许比较有限。

2、【棕榈油】马棕油11月库存将达到创纪录的283万吨,月度产量204万吨,产量增加,库存攀升和需求疲弱导致此前预期未兑现,大连盘面近期跌幅较大,马来市场受益于林吉特贬值的压力表现强于国内市场。受干旱影响,市场普遍下调了棕榈油产量增长的预期,但是并不认为厄尔尼诺会导致减产。印尼的生物柴油政策在面临油价持续下跌的情况下,也面临较大的财政压力,政策执行力度还很难预测。24度精炼棕榈油,新加坡现货商给的马棕油南方港CNF报价是520美金,印尼棕榈油还要更便宜一些,远低于马棕油FOB报价,折合进口成本4200元,因此实际进口亏损并不像按FOB报价计算那么严重。

在季节性减产和干旱的影响下,预计10-11月底是马来西亚棕榈油库存的高点,明年3-4月是库存的低点。当前油脂市场主要的交易因素就是厄尔尼诺对棕榈油产量的影响,其次是北美大豆销售和南美大豆的种植情况。油脂供给充裕的局面暂看不到改变的趋势,考虑到该因素基本已经被充分交易,预计目前油脂价格下跌空间有限,将维持底部区间震荡。尽管风险较大,但对于愿意参与厄尔尼诺炒作的投资者,马棕油局11月报告后,或许利空出尽,是逐步做多棕榈油比较合适的时间节点,同时也可以关注豆棕价差未来缩小的可能。

3、【豆油豆粕】截止11月13日当周,油厂开机率53.41%,较上周下降1.3个百分点,压榨量为172万吨。2015/16年度迄今全国大豆压榨994万吨,较上年增165万吨,增幅20%,压榨量较去年明显增加,国内油厂豆油豆粕库存增加不明显,说明目前豆油豆粕需求较好,豆油豆粕在替代其他食用油和蛋白粕上有较好表现。2014/15年度,中国进口大豆7800万吨,较上年大幅增长,产业界人士认为2014/15年度,豆粕对其他蛋白粕的替代已达到极值,未来玉米、DDGS价格下跌,豆粕的需求将有所减少,养殖业目前也还不支持饲料需求的增加,因此目前市场对豆粕较为看空。天下粮仓预计11月到港720万吨,12月到港780万吨,后期压榨仍处于高位,供给压力依旧不小,同时受季节性需求减少的影响,油厂也更倾向于挺油的价格,豆粕价格维持相对弱势。若未来受天气影响棕榈油减产,导致大豆的压榨量上升,则豆粕价格将进一步走弱,因此目前做多油粕比相对稳妥。

文章为作者独立观点,不代表股票配资开户观点