加杠杆买股票!华尔街疯抢中国硬科技,外资押注算力链,你跟不跟?

作者:股票配资开户

平台:股票配资开户

更新:2026-07-16 00:10:52

阅读:0

<{股票配资开户}>加杠杆买股票!华尔街疯抢中国硬科技,外资押注算力链,你跟不跟?

华尔街的杠杆资金都在疯抢中国硬科技,这阵仗你见过吗?全球资本真金白银押注A股,尤其是国内算力产业链,两大重磅信号已然共振!难道外资看到的风景,咱们自己人反而视而不见?

高盛刚落下一纸研报,直指全球资金低配中国资产的尴尬现状。中国贡献全球AI相关收入16%,占据全球AI总市值10%,海外投资组合里中国AI资产敞口却严重偏低。加仓缺口如此巨大加杠杆买股票,岂能视而不见?高盛维持A股超配评级,年内第二次把沪深300未来12个月目标点位拔高至5500点,对应7-11%的上行空间。2026年沪深300整体盈利增速预期更是被大幅上调至20%。聪明钱早已嗅到腥味,美国头部杠杆ETF机构Pro 前几天向SEC递交申报文件,计划推出9只A股单只股票的2倍杠杆做多ETF基金。涉及标的全是国内AI算力核心龙头,覆盖光模块、AI服务器、半导体芯片三大高景气赛道。某际旭创、某易盛、某业富联、某光信息、某武纪等行业核心企业赫然在列。专属单只个股的杠杆工具以往仅向全球顶级巨头开放,跨国别批量为A股硬科技单独设立尚属首次。华尔街对冲基金与大型资管机构集体认可A股硬科技独有的全球稀缺产业红利,动用杠杆放大行情收益,彻底打通海外资金布局中国算力产业链的交易渠道。

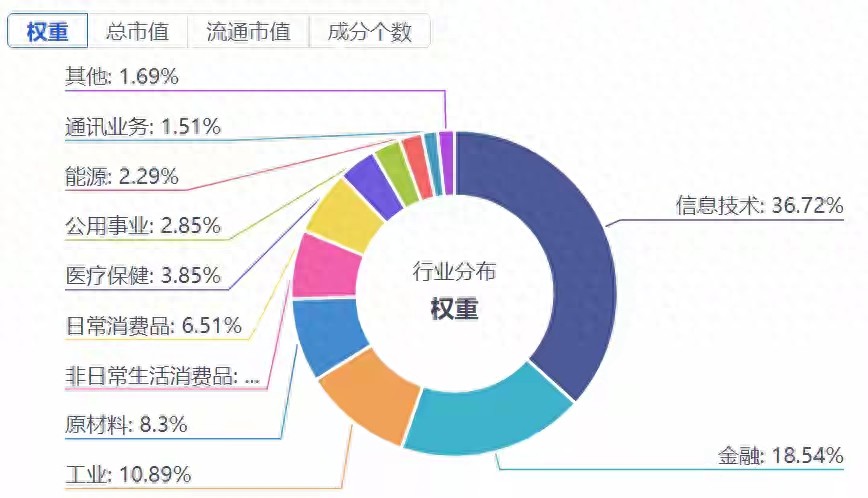

估值性价比占优,盈利增速奇高。纳斯达克100指数市盈率34倍,前瞻PE高达40倍,整体估值身处近十年高位区间;日韩股市更是疯得离谱。A股硬科技板块看似估值不低,业绩增速却更胜一筹,前瞻PE仅25倍,估值安全垫厚实得多。国内科技赛道身处国产替代加速、全球算力供应链持续扩张的上行周期,业绩增长极具持续性。沪深300在2026年全年EPS增速预期达到20%,大幅跑赢纳斯达克核心指数、MSCI中国港股8%的盈利增速,低估值叠加强增长,这等好事去哪找?全球资金主线交易逻辑死盯AI算力硬件,服务器、光模块、半导体、电力设备全是兵家必争之地。A股手握全球最完整的AI基础设施产业链,沪深300指数权重集中在电子、电力设备、高端制造领域,完整覆盖算力上游至下游全链条,全球能稳定供给全套算力硬件的市场凤毛麟角。依托完善的产业集群优势,国内算力硬件企业海外订单持续放量,出口数据长期保持高景气,营收利润持续落地。相比海外纯软件轻资产科技企业,业绩兑现能力强出不少,完美契合当下全球资金重硬件重盈利兑现的配置偏好。

资产分散对冲价值格外突出。A股及国内硬科技板块与美股相关性偏低,中国能源结构对原油依赖度较低,国际油价大幅波动之际,中国通胀压力与企业盈利受冲击更小,宏观基本面稳如泰山。美股出现阶段性回调,A股极可能走出独立行情,为全球投资组合分散增厚收益,对冲下跌风险,有效降低波动风险,实乃全球资产组合中不可或缺的分散配置品种。

华尔街杠杆资金主动加杠杆押注A股科技龙头,高盛明确指出全球资金低配中国并上调沪深300盈利与目标点位,两大外资信号形成共振。估值优势、完整算力产业链、全球资产对冲价值三大逻辑长期有效,海外资金持续流入之下,全球低配中国格局将逐步修复,沪深300及AI硬科技赛道上行空间极其充足。看好科技赛道,可留意好买基金里的科技宝加杠杆买股票!华尔街疯抢中国硬科技,外资押注算力链,你跟不跟?,含A股科技与港股科技,A股以主动大科技基金为主,港股以科技指数基金为主。短期切忌追高,逢低布局方为上策。单一行业赛道波动剧烈,即便极其看好,仓位控制必不可少,占权益资产比例千万别超30%。

市场有风险,投资需谨慎。基金过往业绩及净值高低不代表未来表现,相关数据仅供参考,不构成投资建议。投资人务必详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况与风险承受能力审慎决策,独立承担投资风险。基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。

文章为作者独立观点,不代表股票配资开户观点