2024年我国造纸行业:国家政策导向与市场运行情况解析

作者:股票配资开户

平台:股票配资开户

更新:2025-09-15 00:05:17

阅读:0

<{股票配资开户}>2024年我国造纸行业:国家政策导向与市场运行情况解析

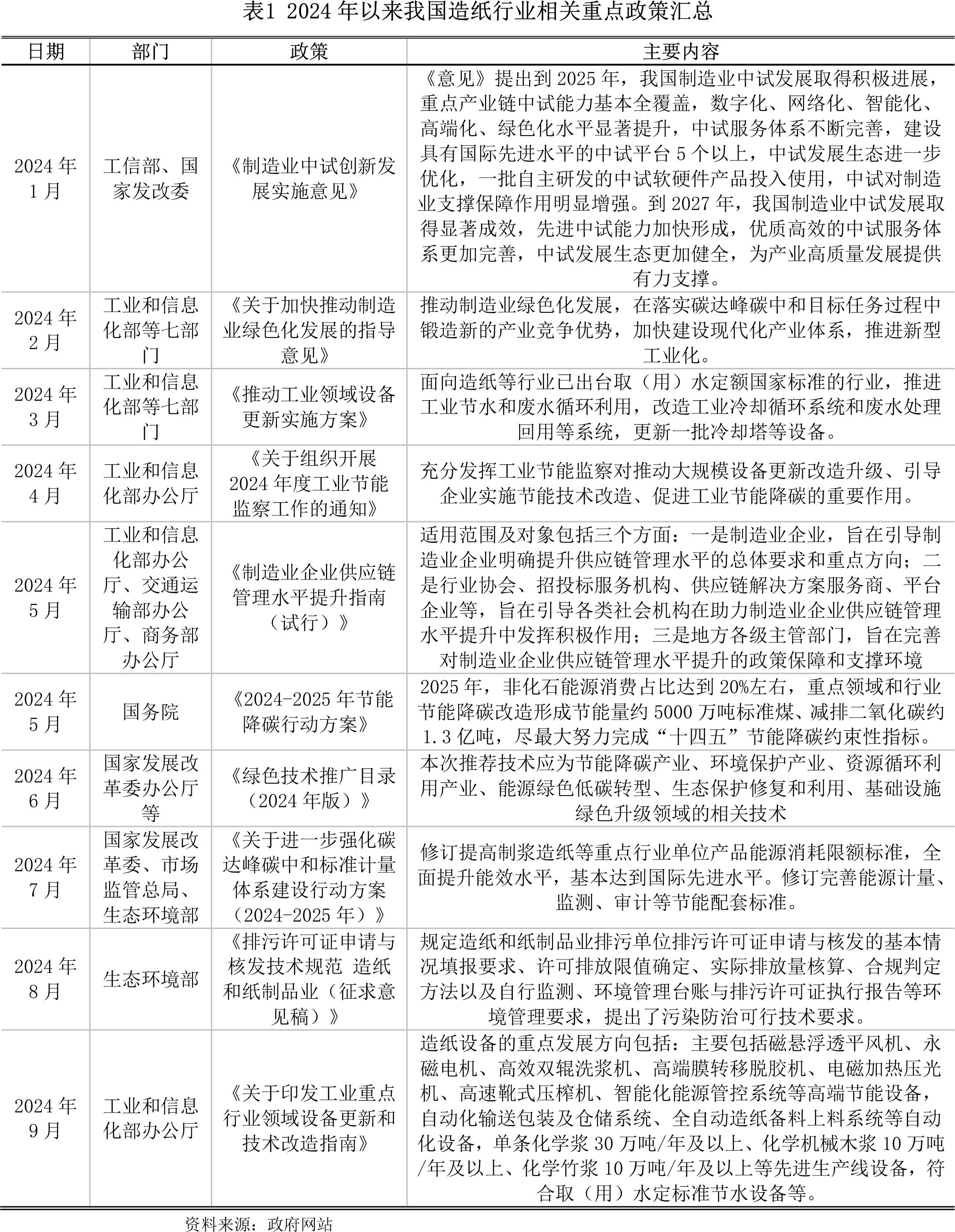

第一节 国家政策导向

2024年以来,我国总体布局造纸行业,各部门推出多项政策,持续优化造纸行业发展环境。我国政府改造升级传统产业,培育造纸行业绿色化数字化服务化融合发展新业态,推动产业结构高端化、资源利用循环化、生产过程清洁化、制造流程数字化全方位转型,为造纸行业的可持续发展提供政策保障。

第二节 行业市场运行情况

一、行业投资情况

2024年以来,国内经济整体形势逐渐向好,国际市场对我国造纸产品的认可度提高,我国造纸行业投资保持增长。2024年1-10月,我国造纸及纸制品业固定资产投资累计同比增长20.6%,增速较2023年提高10.5个百分点,较2023年同期提高10.4个百分点。

二、行业供需情况

(一)行业供应情况

2024年以来,政策带动消费预期改善,经济基本面有望好转,全国机制纸及纸板产量生产加快。2024年1-10月,全国机制纸及纸板产量为12993.9万吨,同比增长9.2%,增速较2023年提高2.6个百分点,较2023年同期提高3.7个百分点。

(二)行业需求情况

近年来,我国新闻出版市场逐渐趋于饱和,新闻出版业零售额增速持续回落。2024年1-10月,我国书报杂志类零售额为1401.3亿元,同比增长1.2%,增速较2023年回落3.6个百分点,较2023年同期回落5.1个百分点。

三、行业价格情况

2024年以来,造纸及纸制品行业工业生产者出厂价格有所回升,但总体仍呈下降趋势。2024年1-10月,造纸及纸制品业工业生产者出厂价格指数(上年同期=100)为96.1,较2023年提高1.4个点,较2023年同期提高个1.3点。近期来看,受全球原辅材料市场价格持续高位运行的影响,为了缓解营运压力,同时确保持续为客户提供高品质纸品与服务,上市纸企纷纷宣布于2024年11月1日起上调纸品价格,并采取纸机年度检修措施。

四、行业经营情况

(一)行业规模分析

2024年以来,造纸行业规模保持增长。截至2024年10月末,全国造纸行业企业数量为7999家,较2023年末增加331家,较2023年同期增加356家;资产规模为17483.9亿元,同比增长2.9%,增速较2023年提高0.5个百分点,较2023年同期提高0.9个百分点;负债规模为10294.3亿元,同比增长2.1%,增速较2023年回落0.6个百分点,较2023年同期回落1.1个百分点。

(二)行业效益分析

2024年以来,通过技术创新、数字化变革、产品升级等手段持续提升产业的核心竞争力和市场适应性,造纸行业提质降本增效效果明显。同时,自10月起2025造纸业发展行情,众多造纸企业相继发起提价行动,带动各地纸板市场跟随上调价格,造纸行业经营效益有所好转。2024年1-10月,全国造纸行业实现营业收入11882.2亿元,同比增长4.1%,增速较2023年提高6.5个百分点,较2023年同期提高7.2个百分点;实现利润总额为357.0亿元,同比增长27.1%,增速较2023年提高22.7个百分点,较2023年同期提高40.7个百分点;亏损总额为150.6亿元,同比下降9.0%,降幅与2023年持平,较2023年同期扩大21.9个百分点。

第三节 行业发展趋势分析

展望2025年,随着全球对环保问题的日益重视,造纸行业面临的环保压力将持续增大。国家将出台更为严格的环保法规,要求造纸企业降低排放、提高资源利用效率。

在欧洲需求有望改善、中国需求边际向上、以及供给端产能投放放缓的情况下,木浆的供需基本面或有所改善,浆价或将有所上涨。但2025年国内造纸行业新增产能仍偏多,造纸行业景气度较2024年难以出现实质性提升。国内特种纸行业向龙头集中的趋势不变,结合浆价中长期上涨预期,国内特种纸龙头企业自备浆产能陆续投放后,竞争优势将进一步扩大。

第四节 行业风险分析

一、需求疲软风险

目前,全球经济增速放缓,国内终端消费力度明显减弱。同时,终端外贸订单收缩,压缩了造纸行业的市场需求。若2025年下游需求持续疲弱,或影响大宗造纸下游消费需求,提价将无法推进,导致企业盈利持续承压。

二、经营风险

2024年下半年,在行业盈利亏损、纸厂限产拉涨等因素影响下市场阶段性触底反弹,但传统需求旺季预期落空,加之华南地区新产能即将释放带来的看空心理因素影响,纸价再次转入下跌通道。2024年3季度,上市纸企盈利下滑成为普遍现象,部分企业甚至陷入亏损。在新增产能偏多背景下,预计2025年,价格压力、盈利能力下降以及上市纸企业绩下滑等问题将日益凸显。

三、环保风险

造纸行业作为高污染行业,面临着严格的环保法规约束。展望2025年,随着国家对环保要求不断提高,造纸企业需要投入大量资金进行环保设施建设和污染治理。部分造纸企业可能因环保投入不足或治理效果不佳而面临环保机构的处罚和整改要求。

第五节 银行授信策略

展望2025年,经济复苏带动下,造纸行业PPI增速或将触底回升,造纸行业有望延续修复势能,整体盈利情况改善。但受下游需求很难大幅激增影响,行业景气度将以平稳恢复为主。在此背景下,建议2025年将造纸行业为“审慎进入类行业”,总体信贷原则“紧跟政策,优化结构,总量控制2024年我国造纸行业:国家政策导向与市场运行情况解析,择优扶持”。

建议银行在提供信贷支持时,首要考虑企业的环保合规性和可持续发展能力,鼓励和支持企业结构调整,关注高附加值、绿色环保、技术创新项目。根据市场需求、行业发展趋势以及企业的实际经营状况,合理确定信贷规模和投放节奏。对市场前景好、技术创新能力强、经营稳健的造纸企业给予优先支持。

文章为作者独立观点,不代表股票配资开户观点